Isolamento termico tetto: a cosa serve la coibentazione

L’isolamento termico del tetto, o coibentazione, riduce la dispersione di calore al di fuori della casa nei mesi invernali e impedisce l’ingresso di calore durante la stagione estiva, portando di conseguenza ad una riduzione dei consumi legati al riscaldamento domestico.

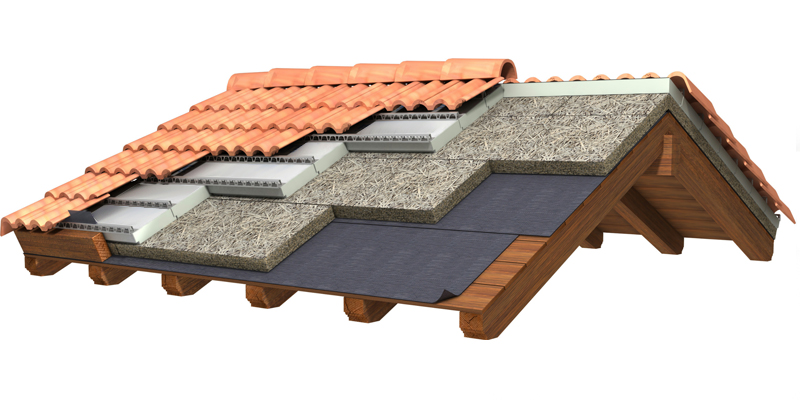

La coibentazione può essere realizzata sulle falde del tetto o nel sottotetto, se non è abitabile. Chi effettua interventi per l’isolamento termico del tetto può usufruire delle detrazioni fiscali per le spese sostenute in misura del 55%. Rientrando nella categoria delle operazioni per la riqualificazione energetica della casa, gli interventi di coibentazione prevedono anche l’applicazione di un’IVA ridotta, pari al 10%.

Isolamento termico tetto detrazioni: come ottenerle

Per accedere alle detrazioni fiscali è necessario che l’immobile sia regolarmente registrato al catasto e che il richiedente sia in regola con il pagamento dell’IMU relativo all’immobile.

In sede di presentazione della domanda di detrazione fiscale, l’utente deve produrre una dichiarazione di corretta esecuzione, redatta dall’impresa che ha eseguito i lavori, e un attestato, rilasciato da un tecnico abilitato, in cui sia riportato il valore di trasmittanza termica della casa prima e dopo la coibentazione.

Il richiedente deve inoltre esibire le fatture emesse dall’impresa, la ricevuta di avvenuto pagamento del lavoro e una copia del bonifico.

È bene precisare che ai fini dell’agevolazione il saldo deve avvenire con un bonifico, bancario o postale, nella cui causale vanno indicati gli estremi della fattura emessa dall’impresa e il riferimento alla legge finanziaria.

Per ottenere il beneficio è necessario inoltre che nel bonifico siano riportati il numero di partita IVA dell’impresa edile e il codice fiscale del cliente che intende richiedere la detrazione.

Per gli interventi volti alla riqualificazione energetica di un edificio, sono detraibili sia le spese professionali sia i costi relativi alle forniture e alla messa in posa dei materiali. Ricordiamo infine che gli incentivi sono erogati in forma di detrazioni Irpef e l’importo massimo sul quale calcolare la detrazione è pari a 48 mila euro, anche se la spesa è sostenuta da più comproprietari.